夫(サラリーマン)、妻(自営業)、長女(小学生)、長男(保育園)の4人家族です。

このブログでは下記をメインで記載しています

☆家計(ざる家計なので、なんとか収支をはっきりさせたい!)

☆仕事(夫は会社員、私はフリーランスで企業と契約して、事務のお仕事をしています)

☆投資 (投資は長女が誕生した2014年からインデックス投資をしています・・今はインデックス投資と高配当株がメイン)

☆その他あれこれ

現在家計としての全体像が見えない…ので、はっきりさせていくことが目標です。

全体として黒字なら大丈夫!と思い、今まで全くといっていいほど家計管理はしてきませんでした…。

一応先取りで財形やら定期貯金、NISA、iDeCoでためているので、全体としてはプラスではあると思うのですが。

今年こそは、しっかりと収支を把握したい!!! 脱ザル家計。

思い立ったら即行動派の私。だから2月にはじめるという…。そこは、仕方ない。私だもの。

いつものように、飽きてしまうかもしれないけれど、まずは始めてみなくちゃわからない。

夫(所得)

差引支給額 501,735

※下記は差し引かれた状態

▽財形貯蓄 50,000

▽リース車利用料 13,500

妻(収入)

売上 417,890

▲A社 21,6810

▲B社 110,000

▲C社 91,080

※個人事業主のため、収入

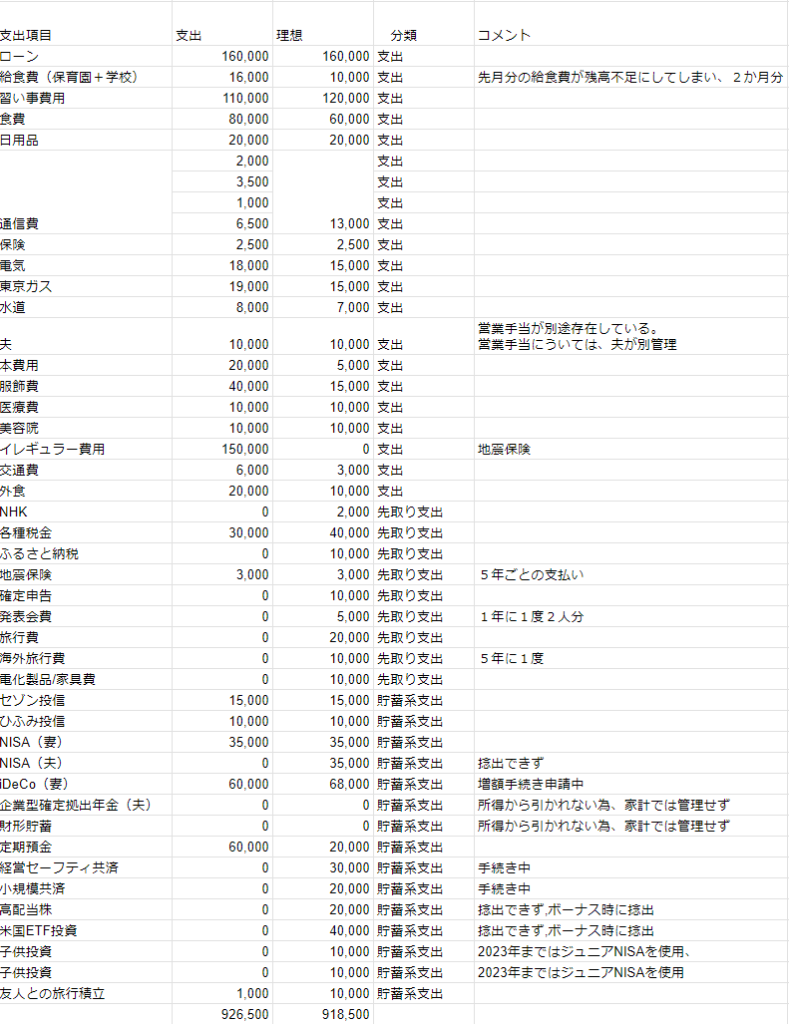

地震地震保険(5年払い)の存在を忘れていたのが、何よりも痛かった‥‥。

臨時出費を把握し、いかに先取りで確保できるかが、家計管理にとって大事なのはわかっているのですが、中々実行できない。

振込合計額-(支出+貯蓄)= 収支

919,620ー926,500=-6,880

早速、マイナス! モチベーションただ下がりです。

楽しくない…。

記録することで、ザル会計は脱出できても、収支を増やす(節約)=貯蓄(投資)どうやらこのマインドが私には合っていないのかもしれません。

だって、楽しくない。(私には、楽しく感じられない)

これまでも袋分け管理をはじめ、様々な管理方法を試してきましたが、どれも長続きしたことはありません!!!←自慢w

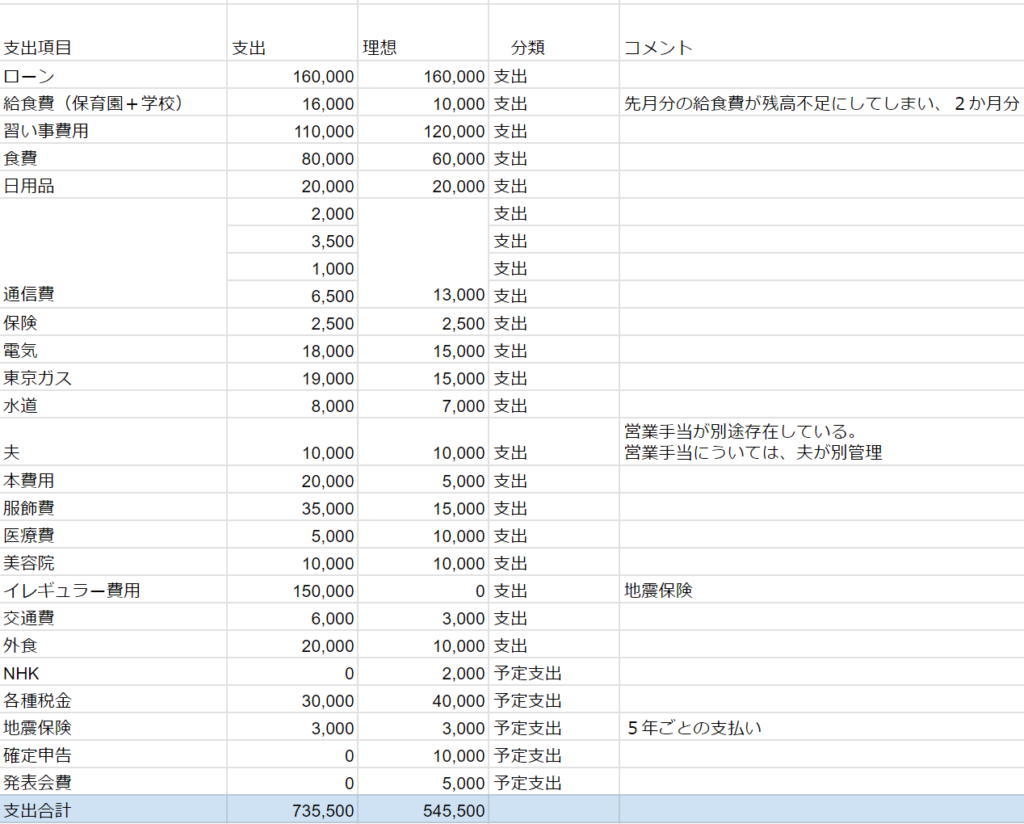

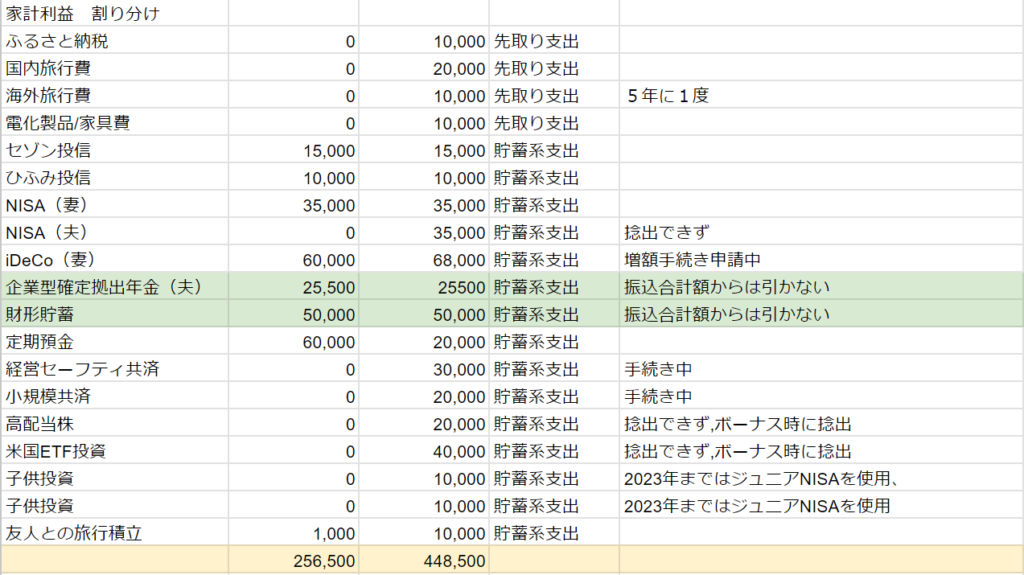

そこで、振込合計額ー支出=家計の利益(貯蓄、投資、浪費)という考え方を取り入れてみることにしました。目標は家計の利益を最大化すること。

支出も抑えることも考えますが、それは目的ではないことがポイントです。節約、貯蓄、投資ももちろん大切ですが、浪費も楽しみたい!浪費も人生の楽しみのうちの1つだと私は思います。

振込合計額ー支出=家計の利益(貯蓄、投資、浪費)

919,620ー735,500=184,120

家計の利益を最大化することで、貯蓄も投資も浪費も増やしていきたいです。

この利益をいかに最大化していくかが私のモチベーションになればいいな。

家計利益を貯蓄、投資、浪費それぞれにふりわければよし。浪費もたのしみにしていくぞー!!!

ただ浪費と投資/貯蓄のバランスを見るためにも、内訳は記録していこうと思います。

振込合計額ー支出=家計の利益(貯蓄、投資、浪費)の考え方は、リベ大学長が発言されていた内容

を元にしています。

| 本当の自由を手に入れる お金の大学 [ 両@リベ大学長 ] 価格:1,540円(税込、送料無料) (2023/3/19時点)楽天で購入 |

コメント